分类列表

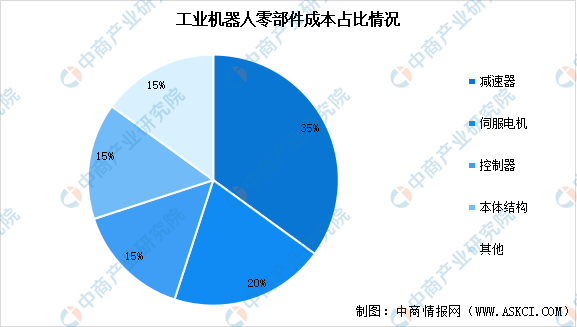

工业机器人是集机械、电子、控制、计算机、传感器、人工智能等多学科技术于一体的自动化装备,主要由减速器、伺服电机、控制器与本体四大部分构成。从成本结构来看,工业机器人的核心零部件包括减速器、伺服电机和控制器,分别占工业机器人总成本的35%、20%和15%,三大核心零部件成本合计约占工业机器人总成本的70%左右。

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。近年来,随工业机器人、高端数字控制机床等智能制造和高端装备领域的加快速度进行发展,谐波减速器与RV减速器已成为高精密传动领域普遍的使用的器件。中商产业研究院发布的《2022-2027年全球及中国工业机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%。中商产业研究院分析师预测,2024年中国减速器市场规模将增长至1447亿元。

从企业竞争格局来看,中国RV减速器市场集中度较高。2022年,纳博特斯克市场占有率达到53%,位列第一;国内企业双环传动市场占有率为14%,位列第二位;日本住友、飞马传动、中大力德、南通振康、智同、秦川机床分别位列3-8位,市场占有率分别占比5%、4%、4%、3%、3%、2%。

2022年我国谐波减速器市场之间的竞争格局中,哈默纳科市场占有率最大,占比38%。其次是绿的谐波,市场占有率为26%。目前,我国国产品牌在市场占有率不断的提高,国产谐波减速器已基本能实现国产替代,在减速比、输出转速、传动精度等方面和海外品牌差距明显缩小。

下载

下载